De aller fleste selskap er hverken børsnoterte eller mellomstore, men små (salgsinntekt 70 mill kr, balansesum 35 mill kr, 50 årsverk). Fremtidig regnskapsregulering for små foretak må sies å være uklar. Med mindre det skulle vedtas ny regnskapslov, kan det godt være at NRS 8 God regnskapsskikk for små foretak fortsatt vil gjelde en god stund fremover. Videreføring av dagens regnskapsstandarder for mellomstore foretak er imidlertid mindre sannsynlig.

Norsk Regnskapsstiftelse har altså vedtatt å ta opp igjen arbeidet med ny regnskapsstandard for mellomstore foretak. Etter som fremtiden til ny regnskapslov er uklar, må imidlertid ny regnskapsstandard for mellomstore foretak basert på IFRS for SMEs utformes innenfor rammen av dagens regnskapslov, noe som vil by på en del utfordringer.

LES OGSÅ: Når får vi ny regnskapslov

Balansegang mellom resultatorientert og balanseorientert regnskap

Regnskapsloven er resultatorientert, hvor opptjeningsprinsippet, sammenstillingsprinsippet og transaksjonsprinsippet er sentrale. Inntekter regnskapsføres når de er opptjent, og utgifter skal kostnadsføres i samme periode som tilhørende inntekt. IFRS er balanseorientert, og inntektsføring skjer når virksomheten har opparbeidet en eiendel, mens kostnader er resultatet av at det er påløpt en gjeld.

Et eksempel på at dette kan være problematisk kan vi se i opprinnelige høringsutkastet til ny regnskapsstandard hvor det foreslås at utsatt skatt/skattefordel skal skje til nominell verdi, som er eneste tillatte løsning etter IFRS. I høringssvar fra EY stilles det spørsmål ved fjerning av dagens adgang til bruk av nåverdi vil være i strid med transaksjonsprinsippet.

Et annet eksempel er at det opprinnelige høringsutkastet innførte et nytt begrep i resultatregnskapet, «totalresultat». Dette som en del av internasjonal harmonisering. Her stilles det og spørsmål fra EY om dette er i tråd med regnskapslovens bestemmelser. Totalresultat er ikke et begrep som fremgår av regnskapslovens krav til oppstillingsplan.

LES OGSÅ: Forslag til ny regnskapslov

Status

Norsk Regnskapsstiftelse videreutvikler ikke lenger gjeldende regnskapsstandarder, og gjennomfører kun nødvendige tilpasninger til endringer i lovgivning mv. Det er en målsetting om å ferdigstille nytt høringsutkast til regnskapsstandard i løpet av 2018.

I Prop. 160 L (2016-2017) ble altså forslag til ny IFRS-inspirert regnskapslov lagt på is, blant annet med en begrunnelse om at høringsinstansene var delt i sitt syn på forslaget. Videre fremgår at motstanden mot forslaget hovedsakelig skyldtes at lovforslaget innebærer innføringskostnader og varig økte kostnader for de regnskapspliktige som ikke blir oppveid av økt nytte for regnskapsbrukerne. Finansdepartementet mener derfor at det er behov for mer arbeid før det kan tas stilling til regnskapslovutvalgets forslag om ny lov.

Hva betyr ny regnskapsstandard for regnskapsprodusenter?

Ny standard vil som nevnt etter planen være klar senere i 2018. Vi må imidlertid kunne legge til grunn at bruk av IFRS for SMEs vil legge føringer på oppbygging av standarden, samt at det vil innføres en del begreper som ikke fremgår av dagens regelverk.

Bestemmelser knyttet til periodisering og presentasjon av regnskapet vil imidlertid i stor grad være låst av regnskapslovens bestemmelser. Som det vises eksempler på ovenfor, kan en imidlertid se for seg at enkelte bestemmelser i regnskapsloven blir grunnlag for nærmere diskusjon. Økt bruk av virkelig verdi i regnskapet vil imidlertid ikke være mulig uten endring av regnskapsloven.

LES OGSÅ: Ny regnskapsstandard

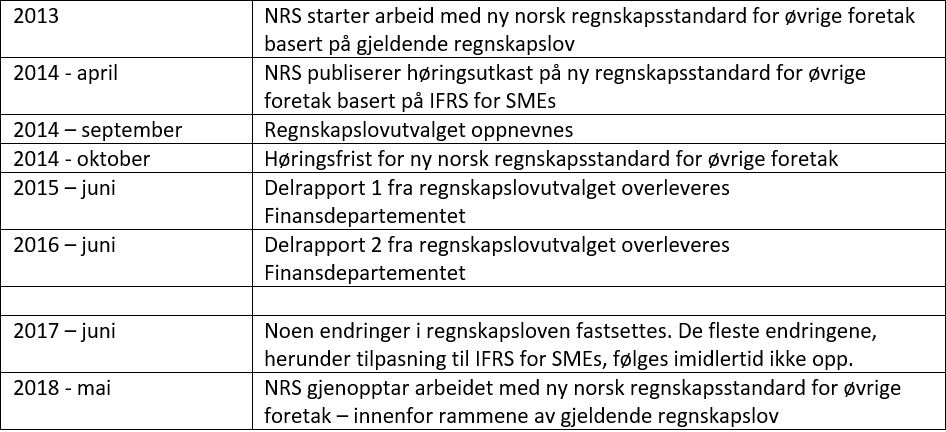

Tidslinje

Faktaboks om IFRS for SMEs

IFRS for SMEs er en egen regnskapsstandard utviklet for «small and medium-sized entities». Standarden tar utgangspunkt i full IFRS, men er tilpasset mindre foretak, noe som blant annet gir utslag i en del forenklinger. Det er opp til det enkelte land hvorvidt de vil implementere IFRS for SMEs, og i så fall hvilke tilpasninger de ønsker å gjøre.