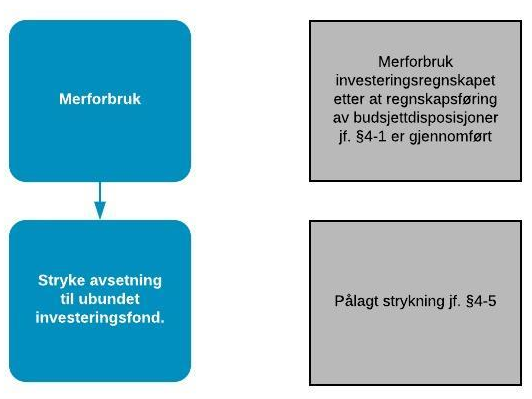

Hvis investeringsregnskapet viser et udekket beløp etter pålagte budsjettdisposisjoner etter budsjett- og regnskapsforskriften §4-1 er gjennomført, skal det udekkete beløpet reduseres så mye som mulig ved å stryke avsetninger til ubundet investeringsfond.

Budsjettdisposisjonene jf. §4-1 omfatter bla. avsetninger til, og bruk av ubundet investeringsfond i samsvar med budsjett og vedtatt av underordnet organ.

Dersom investeringsregnskapet fremdeles viser merutgift kan vi redusere budsjetterte avsetninger som er finansiert via inntekter i investeringsregnskapet så mye som mulig.

Udekket investeringsutgifter etter utførte tiltak

Dersom investeringsregnskapet avsluttes med udekket beløp, skal dette avsettes i balansen og inndekkes i det året som investeringsregnskapet legges fram, det vil si året etter regnskapsåret. Det er ikke bestemt hvorvidt inndekking skal skje i forbindelse med behandlingen av årsregnskapet eller ikke, men det er naturlig at dette besluttes i forbindelse med behandlingen av årsregnskapet. Det er tilstrekkelig at vedtaket fører opp det udekkede beløpet.

Investeringsregnskapet finansieres av følgende inntekter:

-

Investeringsinntekter fra: tilskudd, mva.-kompensasjon, salg av anleggsmidler,

-

Øremerkede midler

-

Utbytte

-

Bundne investeringsfond

-

Bruk av bundne driftsfond direkte i investeringsregnskapet

-

Lånemidler til investering (Lån etter Kommuneloven § 14-15. 1 ledd)

-

Ubundne investeringsfond

-

Disposisjonsfond

-

Overføring fra driftsregnskapet (Etter bevilgning fra kommunestyret)

Investeringsinntekter og utbytte følger regelverk og skal benyttes før man tar av andre finansieringsinntekter.

Bare de øremerkede og bundne midlene er fastlåst, resterende er frie midler som ikke bør henføres til enkeltprosjekter.