Utgangspunktet i kommuneloven er at det skal beregnes minimumsavdrag, jf. §14-18. Ifølge kommuneloven så er det kun en metode for selve beregningen. Metoden betegnes som “forenklet modell” og illustreres med følgende formel:

Bestemmelsen angir også hvilke lån som skal inngå i regnestykket. Lån til kirkebygg kan ha en avvikende behandling dersom vesentlig lengre levetid enn for kommunens eiendeler. Da trekkes lånet og det varige driftsmidlet ut fra den ordinære beregningen ovenfor og avdras særskilt over investeringens regnskapsmessige levetid.

Budsjett og regnskapsforskriften §2-5 angir at minimumsavdraget skal føres i økonomiplanens driftsdel, driftsbudsjettet og driftsregnskapet. Avdrag som overstiger minimumsavdraget skal føres i investeringsregnskapet kun dersom avdraget finansieres av inntekter her.

Utfyllende informasjon ligger i Sticos Oppslag Kommune i emnet Lån. Ønsker du en demo? Kontakt oss HER.

Når kommunen/fylkeskommunen har egne foretak

Kommunal- og distriktsdepartementet kom i 2022 ut med en tolkningsuttalelse med utgangspunkt i spørsmålet hva er kravet til minimumsavdrag for henholdsvis kommunekassen, foretaket og kommunen som rettssubjekt.

Kort fortalt så angir departementet at de samme reglene for beregning av minimumsavdrag gjelder for foretaket.

Videre reises spørsmålet om et foretak eller kommunekassen kan belastes med mindre enn minimumsavdraget, så lenge foretaket og kommunekassen samlet belastes minimumsavdraget. Etter departementets vurdering er det ikke holdepunkter som gir grunnlag for å tolke inn et slikt unntak.

Et eksempel på beregning

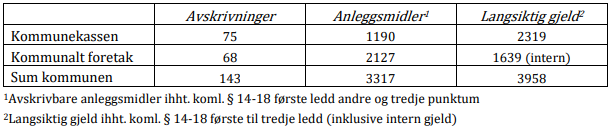

Departementets forståelse kan illustreres nærmere ut fra følgende regnskapstall:

Med disse regnskapstallene vil minimumsavdragene beregnes slik:

Driftsbudsjettene og -regnskapene i kommunen skal dermed i det aktuelle eksemplet samlet bli belastet minst 95’ i minimumsavdrag, hvorav minst 43’ i kommunekassen og minst 52’ i foretaket.

Hva om beregningen gjøres samlet

Kommuneloven § 14-18 første ledd første punktum innebærer en plikt for kommunen til å foreta årlige nedbetalinger av lån. Nedbetalingen skal minst være lik minimumsavdraget beregnet etter andre punktum flg. Dersom beregningen gjøres for ut fra kommunen samlete avskrivninger, anleggsmidler og (ekstern) gjeld, blir minimumsavdraget for nedbetaling slik:

Kommunens minimumsavdrag: 143′ × 2319′ /3317′ = 100’

Denne metoden gir i så fall et noe høyere minimumsavdrag enn metoden som er lagt til grunn ovenfor, hvor summen ble: 43’ + 52’ = 95’

Departementets syn er derfor at kommunens samlede minimumsavdrag skal svare til summen av minimumsavdraget for henholdsvis kommunekassen og foretak i relasjon til kravene til budsjettbalanse og regnskapsføring. Dette gir altså et samlet minimumskrav til nedbetaling på 95’ som vist foran.

Se også departementets uttalelse HER

Få aktuelle nyheter innen personal, regnskap, økonomi og personvern. Følg Sticos på Facebook, LinkedIn og meld deg på vårt nyhetsbrev.