For merverdiavgiftsbehandling ved utleie av elektriske kjøretøy må det skilles mellom

- om det dreier seg om kortidsutleie eller langtidstutleie

- om kjøretøyet er et personkjøretøy eller annet type kjøretøy

Kortidsutleie - full avgiftsplikt

Yrkesmessig kortidsutleie av alle typer elektriske kjøretøy er avgiftspliktig fullt ut med 25 % merverdiavgift. Som kortidsutleie regnes utleie hvor leieperioden er mindre enn 30 dager.

Langtidsutleie

Personkjøretøy - delvis avgiftsplikt

Langtidsutleie er utleie hvor leieperioden etter skriftlig avtale er minst 30 dager. Yrkesmessig langtidsutleie av personkjøretøy som kun bruker elektrisitet til framdrift, er fritatt for merverdiavgift når kostprisen er 500 000 kroner eller lavere. Som personkjøretøy regnes blant annet personbil, minibuss, varebil klasse 1 og motorsykkel.

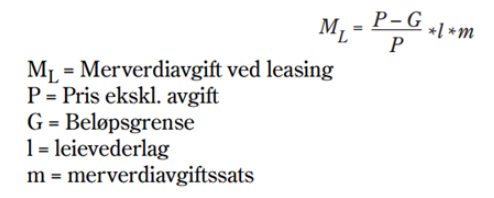

Når kostprisen overstiger 500 000 kroner, skal det beregnes merverdiavgift etter følgende formel:

Som kostpris anses den prisen selskapet betaler eksklusiv engangsavgift og vrakpantavgift. Merverdiavgiftsplikten omfatter både startleie (forskuddsleasing) og de ordinære terminbeløp.

Eksempel:

Leasingselskapets kostpris på bilen er kr 750 000 eksklusiv merverdiavgift, engangsavgift og vrakpantavgift. Månedlig leasingvederlag utgjør kr 7 500.

Merverdiavgiften på leasingvederlaget utgjør kr (750 000 - 500 000) / 750 000 * 7 500 * 25 % = kr 625 pr. måned.

Hvis startleien i dette tilfellet utgjør kr 75 000 eksklusiv merverdiavgift, vil merverdiavgiften av startleien utgjøre kr (750 000 - 500 000) / 750 000 * 75 000 * 25 % = kr 6 250.

Andre typer kjøretøy

Ved langtidsutleie av andre typer elektriske kjøretøy skal det beregnes merverdiavgift av hele leievederlaget. Dette omfatter blant annet varebiler klasse 2, busser og lastebiler. Det samme vil også gjelde for utleie av traktor, hjullaster, gravemaskin og truck med videre.

Overgangsordning

For leasingkontrakter inngått før 1. januar 2023 skal det ikke beregnes merverdiavgift på fremtidig leie, forutsatt at kjøretøyet ble levert til kunde før dette tidspunkt.

Det skal beregnes merverdiavgift etter de nye reglene for leasingkontrakter som inngås for kjøretøy som leveres til kunde etter 31. desember 2022. Dette gjelder også for kjøretøy som er registrert før 1. januar 2023, dersom leasingavtalen effektueres etter denne dato. Forlengelse av eksisterende leasingavtaler etter 31. desember 2022, likestilles med ny avtale.