| Skattefradrag for investering i oppstartsbedrifter Ifølge Skatteloven § 6-53, kan en investor få fradrag i alminnelig inntekt for aksjeinnskudd i en oppstartsbedrift. Fradragsretten forutsetter at en rekke vilkår er oppfylt, knyttet både til oppstartsbedriften, investoren og aksjeinnskuddet. Relevant for denne saken var vilkåret om at investoren ikke kan ha eid aksjer i oppstartsbedriften på investeringstidspunktet, og kan ikke motta utdelinger fra oppstartsbedriften de første tre årene etter investeringen. |

Forenklet faktumbeskrivelse

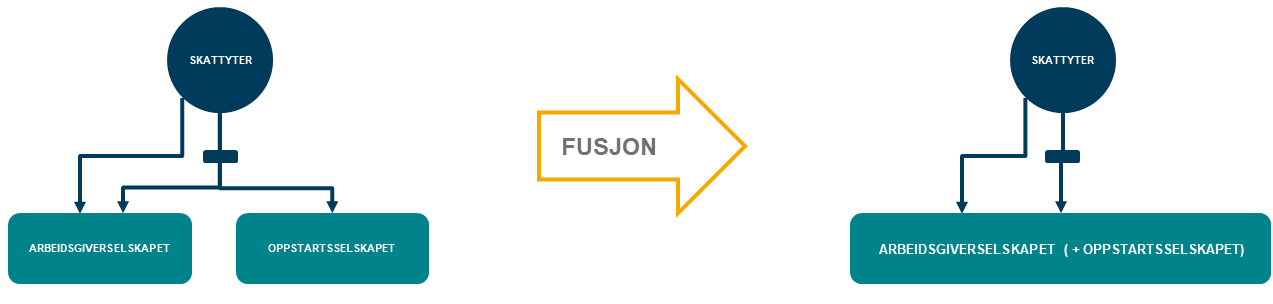

I 2020 investerte skattyteren (“Skattyteren”) i et aksjeselskap (“Oppstartsselskapet”), via et heleid holdingselskap. Skattyteren fikk fradrag for investeringen i henhold til reglene om aksjeinnskudd i oppstartsselskap, i skatteloven § 6-53. På dette tidspunktet var Skattyteren også aksjonær og ansatt i et annet aksjeselskap (“Arbeidsgiverselskapet”). Aksjene i Arbeidsgiverselskapet var både eid direkte og indirekte via det samme holdingselskapet.

I den bindende forhåndsuttalelsen (BFU) ble det beskrevet et scenario hvor Arbeidsgiverselskapet og Oppstartsselskapet gjennomfører en skattefri fusjon, med Arbeidsgiverselskapet som overtakende selskap.

Mister Skattyteren fradragsretten ved fusjonen?

Fradragsretten for innskudd i oppstartsbedrifter er betinget av at investoren ikke er eller har vært aksjonær i oppstartsbedriften på investeringstidspunktet. Tilsvarende gjelder også for selskap i konsern med oppstartsbedriften. Det første spørsmålet var om historikken på aksjene skal tas med ved fusjonen, slik at Skattyteren anses å ha vært aksjonær i Oppstartsselskapet på investeringstidspunktet.

Skatteetaten konkluderte med at Skattyteren ikke hadde vært vært aksjonær i Oppstartsselskapet på investeringsselskapet. De begrunnet dette med at verken ordlyden i eller formålet med bestemmelsen står i veien for en slik tolkning. Skattyterens fradragsrett faller derfor ikke bort ved en senere fusjon mellom Oppstartsselskapet og et selskap aksjonæren var eier av på investeringstidspunktet.

Mister Skattyteren fradragsretten ved utbytteutdeling?

Fradragsretten er betinget av at Skattyteren ikke mottar utbytte fra Oppstartsselskapet de tre første årene etter innskuddet. I den bindende forhåndsuttalelsen (BFU) ble det også beskrevet et scenario hvor det fusjonerte selskapet deler ut utbytte til Skattyteren etter fusjonen, før det er gått 3 år.

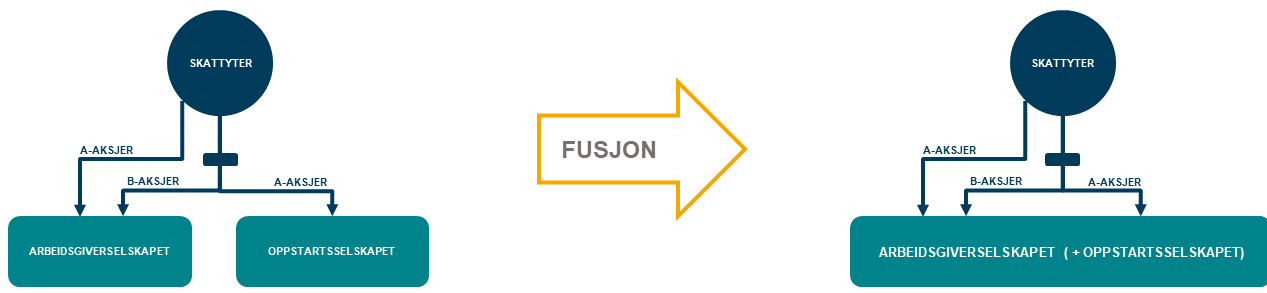

Skattyter eide både A- og B-aksjer i Arbeidsgiverselskapet før fusjonen, hvor kun B-aksjene hadde utbytterett. I fusjonen ble det kun overført A-aksjer i vederlagsaksjer til Skattyteren. Et utbytte fra selskapet etter fusjonen, vil altså kun knytte seg til de aksjene som Skattyteren eide i Arbeidsgiverselskapet før fusjonen, ikke Oppstartsselskapet. Spørsmålet er om utbytte på B-aksjene etter fusjonen vil føre til at fradragsretten knyttet til innskuddet i Oppstartsbedriften faller bort.

Skatteetaten konkluderte med at en utbytteutdeling på B-aksjene vil føre til at Skattyteren mister fradragsretten for investeringen i 2020. Her legger de vekt på at ordlyden i bestemmelsen tilsier at enhver utbytteutdeling fra selskapet i løpet av eiertiden vil være omfattet av utbyttebegrensningen. Uavhengig av hvilken aksjeklasse utbyttet knytter seg til, og om aksjene er eid direkte eller indirekte. I tillegg legges det vekt på at det vil stride mot formålet med bestemmelsen om et slikt utbytte skal godtas. Skatteetaten finner dermed ikke grunn til å tolke bestemmelsens ordlyd innskrenkende.

Utbytte fra Arbeidsgiverselskapet etter fusjonen vil altså i denne saken føre til at fradragsretten for investeringen i Oppstartsselskapet i 2020 faller bort.

Få aktuelle nyheter innen personal, regnskap, økonomi og personvern. Følg Sticos på Facebook, LinkedIn og meld deg på vårt nyhetsbrev.