KOSTRA konsern baserer seg på å eliminere transaksjoner innad i kommunens konsern oppsett, mens konsolidering er noe mer begrenset innenfor kommunekassen, kommunalt foretak, lånefond og interkommunalt samarbeid som inngår i kontorkommunens regnskap.

I KOSTRA konsern gjelder følgende virksomheter:

- kommunekassen

- kommunale foretak etter kommuneloven Kapittel 9

- lånefond etter kommuneloven § 14-14

- interkommunale politiske råd etter kommuneloven Kapittel 182

- kommunale oppgavefelleskap etter kommuneloven kapittel 193

- interkommunale styrer etter kommuneloven (1992) § 27 (§27-samarbeid) som ennå ikke er omdannet4

- interkommunale selskap etter IKS-loven

Konserninterne transaksjoner mellom regnskapsenheter innen samme KOSTRA-konsern skal elimineres.

Med transaksjoner menes kjøp, salg, overføringer, tilskudd, lån, avdrag og renter samt andre transaksjoner.

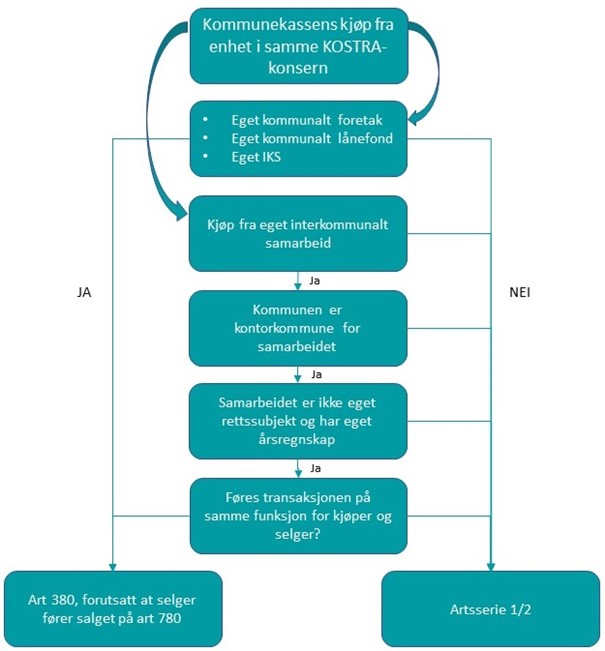

Kommunekassens kjøp fra samme KOSTRA konsern

For å kunne bruke utligningsartene må selger føre salget på samme funksjon som kommunen. I tillegg må begge parter bruke utligningsarter.

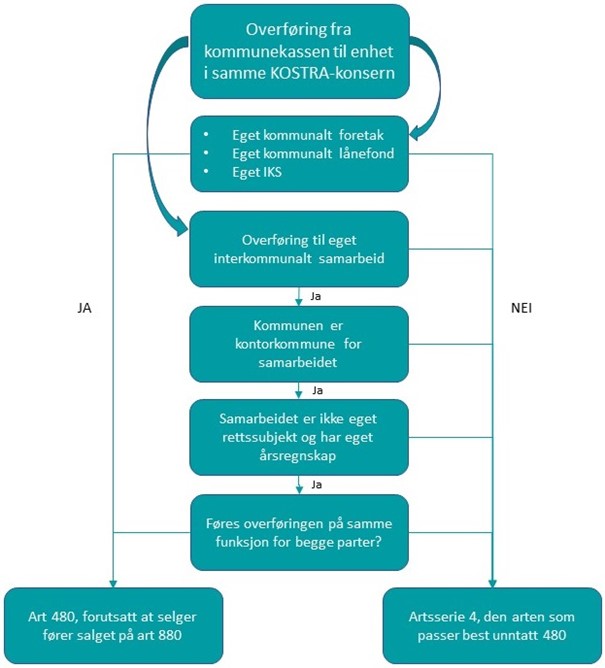

Kommunekassens overføring til samme KOSTRA konsern

For å kunne bruke utligningsartene må mottaker føre overføringen på samme funksjon som kommunekassen. I tillegg må begge parter bruke utligningsarter.

Konsoliderte regnskapet gjelder disse regnskapene

- kommunekassen

- kommunale foretak

- kommunale foretak som driver næringsvirksomhet (kommersiell virksomhet)

- kommunale foretak som er unntatt fra KOSTRA-rapportering (nettselskaper)[496]

- andre regnskapsenheter innenfor kommunen som rettssubjekt, eksempelvis lånefond

- interkommunale politiske råd når disse ikke er egne rettssubjekt, men det er unntak for mindre økonomiske enheter (regnskapet føres av en kontorkommune)

- kommunale oppgavefellesskap når disse ikke er egne rettssubjekt, men det er unntak for mindre økonomiske enheter (regnskapet føres av en kontorkommune)

- Interkommunale selskaper vil falle utenom konsolidering med begrunnelse at disse er egne rettssubjekter.

De som faller utenfor konsolidering, er:

- interkommunale politiske råd som er eget rettssubjekt (kommuneloven)

- kommunale oppgavefellesskap som er eget rettssubjekt (kommuneloven)

- interkommunale selskaper (regnskapsloven)

- aksjeselskaper (regnskapsloven)

- samvirkeforetak (regnskapsloven)

- pensjonskasser (regnskapsloven)

- stiftelser, lag og organisasjoner (regnskapsloven)

Ved første tankegang så kan det virke som at kostra-konsern og konsolidert regnskap forholder seg til de samme parameterne, men de har ulike kriterier og momenter rundt det som foreligger i regelverket.

Få aktuelle nyheter innen personal, regnskap, økonomi og personvern. Følg Sticos på Facebook, LinkedIn og meld deg på vårt nyhetsbrev.