Hovedregelen etter IFRS 16 Leieavtaler (IFRS 16 Leases) er at alle leieavtaler skal balanseføres og presenteres som bruksretteiendel og leieforpliktelse i balansen. Dette medfører at for eksempel også husleiekontrakter skal balanseføres. Det er noen unntak fra krav om balanseføring, som vi kommer nærmere tilbake nedenfor.

Identifisering av en leieavtale

Etter som hovedregelen er at alle leieavtaler skal balanseføres, blir det helt sentralt å avgjøre hvorvidt en avtale er en leieavtale, eller inneholder en leieavtale. I mange tilfeller vil dette være uproblematisk å vurdere, mens det i andre tilfeller kan være mer krevende. En leieavtale identifiseres gjennom en tre steg:

- Foreligger det en identifiserbar eiendel?

- Inneholder avtalen rett til å oppnå det vesentligste av de økonomiske fordelene fra bruk av eiendelen?

- Har leietaker i henhold til avtalen rett til å kontrollere bruken av den underliggende eiendelen?

Du kan lese mer om innholdet i disse tre stegene i Sticos Oppslag Proff. Har du ikke tilgang til Sticos Oppslag, kan du prøve gratis i 7 dager ved å registrere deg her

Identifisering av leiekomponenter

I en kontrakt kan det foreligge ulike leiekomponenter. I slike tilfeller må det vurderes hvorvidt en skal behandle kontrakten som èn leieavtale, eller skal separere ulike leiekomponenter og innregne disse hver for seg.

En kontrakt kan også inneholde både leieelementer og avtale om kjøp av varer eller tjenester. I silke tilfeller er hovedregelen at ikke-leiekomponenter må skilles ut og behandles i tråd med relevant standard, mens leiekomponenten behandles etter IFRS 16.

Balanseføring av bruksretteiendel og leieforpliktelse

Bruksretteiendeler skal måles til anskaffelseskost, og presenteres på egen linje i balansen. Alternativt kan de presenteres under regnskapslinjene de ville ha vært dersom de var eid. Dersom de presenteres sammen med andre eiendeler må det opplyses i note om hvilke regnskapslinjer i balanseoppstillingen bruksretteiendelene er tilknyttet.

Leieforpliktelsene skal presenteres som gjeld i regnskapet, og skal regnskapsføres til nåverdien av leiebetalingene som ikke er betalt ved iverksettelsestidspunktet. De fremtidige leiebetalingene skal diskonteres med en diskonteringsrente.

I Sticos Oppslag Proff finner du eksempel på førstegangsinnregning av en leieforpliktelse. Har du ikke tilgang til Sticos Oppslag, kan du prøve gratis i 7 dager ved å registrere deg her.

Unntak

Det er to frivillige unntak for innregning som leieavtaler, hvor en dermed kan unnlate balanseføring av den underliggende eiendelen:

- Kortsiktige leieavtaler

- Leieavtaler hvor underliggende eiendel har lav verdi

Kortsiktige leieavtaler er leieavtaler som har en leieperiode på tolv måneder eller mindre. En leieavtale som inneholder en kjøpsopsjon, er ikke en kortsiktig leieavtale. For å vurdere om en kjøpsopsjon får betydning for vurderingen av leieperiode på tolv måneder, må dette ses opp mot sannsynligheten for utøvelse av opsjonen.

Vurdering av hvorvidt underliggende eiendel har lav verdi skal gjøres uavhengig av størrelsen på foretaket. I forbindelse med utstedelse av IFRS 16 uttalte IASB at eiendeler med lav verdi under USD 5 000 eksempelvis har lav verdi. Det er imidlertid en forutsetning for å kunne benytte unntaket at

- leietaker kan dra nytte av bruken av den underliggende eiendelen alene eller sammen med andre ressurser som er lett tilgjengelig for leietaker, og

- den underliggende eiendelen ikke er svært avhengig av eller tett forbundet med andre eiendeler

Etterfølgende måling

Bruksretteiendelen skal i utgangspunktet måles som et ordinært driftsmiddel etter anskaffelseskostmodellen i IAS 16. Eiendelen skal avskrives fra iverksettelsestidspunktet frem til det som inntreffer først av slutten av bruksretteiendelens utnyttbare levetid eller slutten av leieperioden.

I enkelte tilfeller kan bruksretteiendelen være en investeringseiendom etter IAS 40, og en kan velge å benytte virkeilg verdi-modellen. Det er også anledning til å benytte verdireguleringsmodellen etter IAS 16.

Når det gjelder leieforpliktelsen, skal denne måles på nytt dersom det skjer en endring i omfanget eller vederlaget i leieavtalen. Den nye målingen av leieforpliktelsen skal også innregnes som en tilpasning til bruksretteiendelen. Hvis justeringen er negativ og bruksretteiendelen blir redusert til null, skal resten resultatføres.

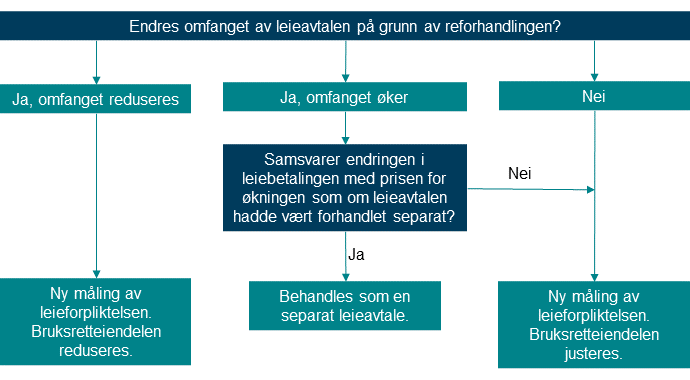

Det kan også være tilfeller hvor det er aktuelt å reforhandle den opprinnelige leieavtalen. Regnskapsmessig behandling av en reforhandlet leieavtale avhenger av hvorvidt omfanget av leieavtalen endres. Forhandlingen kan enten føre til ny måling av leieforpliktelsen eller at endringen behandles som en separat leieavtale. Figuren under viser mulige alternativ:

Leieforpliktelsen skal også revurderes i følgende tilfeller:

- Ved en endring i leieperiode eller en endring i vurdering knyttet til utøvelse av en opsjon

- Endringer i beløpene som forventes å bli utbetalt knyttet til restverdigarantier

- Endringer i leiebetalinger knyttet til en endring i indeks eller rentesats

I slike tilfeller skal bruksretteiendelen også justeres.

Fremleie

I de tilfeller hvor en bruksretteiendel fremleies, vil behandling hos den opprinnelige leietakeren avhenge av om fremleieavtalen skal klassifiseres som en operasjonell eller finansiell leieavtale. Kort forklart vil leieavtalen klassifiseres som en finansiell leieavtale dersom den i det alt vesentlige overfører alle risikoer og fordeler forbundet med eierskapet av eiendelen som leies ut.

Ved operasjonell leieavtale skal den opprinnelige leietakeren fortsette regnskapsføring av bruksretteiendel og leieforpiktelse. Ved finansiell leieavtale skal den opprinnelige leietakeren fraregne bruksretteiendelen for den opprinnelige leieavtalen.

Salgs- og tilbakeleie

Salgs- og tilbakeleietransaksjoner (sales & leaseback) er dersom et selskap selger en eiendel til en kjøper, og leier denne eiendelen tilbake fra kjøper. Slike transaksjoner forekommer nokså ofte i praksis, og kan være et tiltak for å bedre likviditeten i selskapet.

Regnskapsmessig behandling av slike transaksjoner avhenger av om overføringen av eiendelen anses som et salg eller ikke.

I Sticos Oppslag Proff finner du eksempel på regnskapsføring i forbindelse med salg og tilbakeleie. Har du ikke tilgang til Sticos Oppslag, kan du prøve gratis i 7 dager ved å registrere deg her.

Få aktuelle nyheter innen personal, regnskap, økonomi og personvern. Meld deg på vårt nyhetsbrev og følg Sticos på Facebook og LinkedIn